Ausgangssituation

SWOT Controlling ist ein leistungsfähiges Werkzeug für die datenbankgestützte integrierte Finanzplanung. Im Rahmen einer Ein- oder Mehrjahres-Planung musste man in der Vergangenheit für jedes Planjahr eine Ertragssteuer-Rückstellung manuell ermitteln, erfassen und im Folgejahr manuell auflösen.

Die Hintergründe für eine fehlende automatisierte Bildung und liquiditätswirksamen Auflösung einer Rückstellung waren auf funktionelle Grenzen der Software zurückzuführen:

- So konnten die Zahltage-Informationen zur Auflösung einer Verbindlichkeitenposition nicht über die Jahresgrenze hinaus geschrieben werden (Bildung der Rückstellung im lfd. Jahr, liquiditätswirksame Auflösung im Folgejahr).

- Ein weiterer Grund, der insbesondere bei Nutzung einer diversifizierten Unternehmensstruktur zum Tragen kommt, lag darin, dass die Funktion für die Planung in Abhängigkeit von einer anderen Zeile nur innerhalb der gleichen Unternehmensstruktur möglich war. Für die Berechnung muss man aber von einer Detailstruktur regelmäßig auf das Gesamtunternehmen Bezug nehmen.

Zwar ist in den Mandantenvorlagen von SWOT Controlling weiterhin der eingangs beschriebene Weg vorgesehen. Ab SWOT-Co 6.0 kann mittels Customizing diese Begrenzung aufgehoben werden. Der nachfolgende Beitrag zeigt, wie die Bildung und Auflösung der Ertragssteuer-Rückstellung mit einigen Umstellungen in GuV und Bilanz weitestgehend automatisiert abgebildet werden kann. Solange keine Verlustvorträge zu berücksichtigen sind, kann man damit diesen Teilaspekt der Planung vollständig automatisieren.

Lösungsübersicht

- In der Bilanz wird unter Rückstellungen eine neue Zeile ‚Steuerrückstellung‘ mit der Planungsart ‚Forderungen/Verbindlichkeiten‘ angelegt.

- In der GuV wird eine neue Statistikzeile ‚Rechnerische Steuerlast‘ eingerichtet, die mit einer abhängigen Planung in % vom EBT die Monatssteuerlast errechnet. Es existiert ferner eine Eingabezeile ‚Steuervorauszahlungen‘, die durch manuelle Eingabe gefüllt wird

- Über eine Summenzeile wird die Differenz aus den Zeilen ‚Rechnerische Steuerlast‘ und ‚Steuervorauszahlung‘ ermittelt. Diese Differenz stellt die notwendige Veränderung der Steuerrückstellung dar.

- Eine weitere neue GuV-Zeile mit der Planungsart ‚Eingabe‘ und Fortschreibung in die neu eingerichtete Bilanzposition ‚Steuerrückstellung‘ übernimmt den Wert aus der zuvor definierten Summenzeile.

- Einrichtung eines Zahlungsschemata, dass die Steuerrückstellung automatisch im Folgejahr auflöst.

Schrittweise Umsetzung der Lösung

1. Neue Bilanzposition Steuerrückstellung mit Planungsart ‚Forderungen/Verbindlichkeiten‘

Unter Einstellungen - Bilanz habe ich im Bereich der Rückstellungen eine neue Zeile ‚Steuerrückstellung (Plan-art. Fo./Vbk.)‘ angelegt. Standardmäßig haben hier alle Zeilen die Planungsart ‚Rückstellungen / Abgrenzungen‘, was dazu führt, dass die Planung für diese Zeilen nur über die Detailplanung ‚Rückstellungen / Abgrenzungen‘ erfolgen kann. Dies impliziert wiederum, dass Werte für die Einstellung in die Steuerrückstellung bzw. die Auflösung der Steuerrückstellung manuell erfasst werden müssen.

Die Standardlogik der SWOT-GuV schreibt Erträge in eine Forderungszeile und Aufwendungen in eine Aufwandszeile, zudem lassen sich in der GuV Werte z. B. in prozentualer Abhängigkeit von einer anderen Zeile planen. Diese Funktionalität wollen wir nutzen, daher ist hier die Planungsart ‚Forderungen / Verbindlichkeiten‘ so bedeutsam. Und vergessen Sie nicht, die neue Bilanzzeile noch in die Gruppensumme einzubeziehen.

2. Einrichtung Statistikzeile ‚Rechnerische Steuerlast‘

Im nächsten Schritt richten wir uns in der GuV eine statistische Hilfszeile zur Berechnung der monatlichen Steuerlast ein (Statistikzeile weil dieser Wert nicht in das GuV-Ergebnis eingehen soll). In dieser Zeile wird später eine Berechnung in der Form Bezugsgröße (z. B. EBT) * Steuersatz erfolgen. Das Ergebnis dieser Berechnung entspricht in der Regel noch nicht der notwendigen Steuerrückstellung, da Steuervorauszahlungen noch abgezogen werden müssen.

Für diese Zeile richten wir eine so genannte ‚abhängige Planung‘ in der GuV eingerichtet:

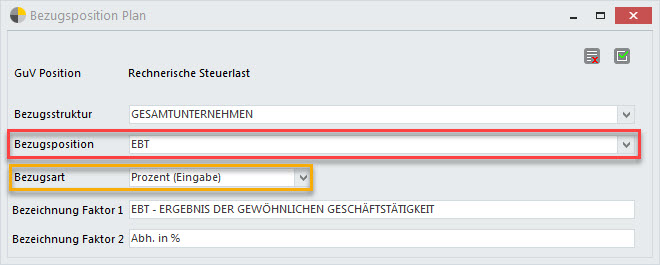

Die Bezugsposition ist die steuerliche Bemessungsgrundlage, hier das EBT; die Bezugsart legt die Rechenart (Prozentrechnung, Multiplikation/Faktor oder Division/Devisor) fest. Hervorzuheben ist hier noch die ebenfalls in SWOT Controlling 6.0 eingeführte Option in der abhängigen Planung eine Bezugsstruktur zu definieren. Dies ermöglicht bei Vorhandensein einer untergliederten Struktur z. B. von einer unteren Struktureinheit auf das Gesamtunternehmen Bezug zu nehmen.

Im unserem Beispiel wählen wir als Bezugsposition das EBT aus und tragen in der Spalte ‚Abh. in %‘ einen Steuersatz von 30 % ein. Das Ergebnis wird jetzt von SWOT-Controlling errechnet.

3. Einrichtung Summenzeile ‚Ermittlung Steuerrückstellung‘

Wir haben im vorangegangenen Schritt die Höhe der Gesamtsteuerlast ermittelt. Im nächsten Schritt müssen wir davon noch die Steuervorauszahlungen abziehen. Die Differenz aus beiden Größen stellt die zu bildende Steuerrückstellung dar. Über die abhängige Planung kann man Multiplizieren und Dividieren aber weder Addieren noch Subtrahieren. Diese Rechenarten stehen wiederum über die Summenzeilenfunktion zur Verfügung.

Hierfür müssen wir in der GuV eine weitere Zeile ‚Ermittlung Steuerrückstellung‘ mit der Planungsart ‚Summe‘ einrichten. Dabei geht die Zeile ‚Rechnerische Steuerlast‘ positiv in die Summe und die Zeile ‚Steuervorauszahlungen‘ negativ ein:

Im Ergebnis haben wir jetzt die notwendige Veränderung der Steuerrückstellung ermittelt.

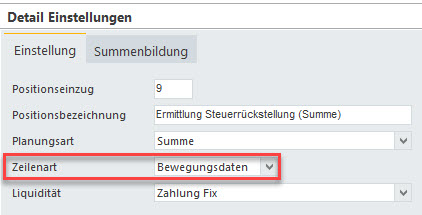

4. Neue GuV-Zeile ‚Veränderung Steuerrückstellung‘

Eine Summenzeile hat jedoch keinen Bezug zur Bilanz, gerade den benötigen wir aber für die Veränderung der Steuerrückstellung. Daher legen wir eine weitere neue GuV-Zeile an, die sowohl das Ergebnis nach Steuern als auch die Rückstellung in der Bilanz beeinflusst.

An dieser Stelle schließt sich der Kreis, durch die Anlage einer neuen Rückstellungszeile in der Bilanz mit der Planungsart ‚Forderungen/Verbindlichkeiten‘ im ersten Schritt, steht uns unter ‚Fortschreibung Passiva‘ diese neue Position jetzt zur Auswahl zur Verfügung. Einstellung speichern und nicht vergessen, die neue Zeile in die nächste Summenzeile einbinden.

Im GuV-Hauptbildschirm rufen wir die neue Zeile jetzt auf und richten hier wiederum eine abhängige Planung mit Bezug auf die unter 4. eingerichtete Summenzeile (100 %) ein.

Im Beispiel stellt sich das Ergebnis wie folgt dar:

Die grau unterlegten Zeilen unterhalb des EBT stellen die eingerichteten Hilfs- und Summenzeilen dar. Manuell eingegeben wurden die Steuervorauszahlungen. Die erforderliche Anpassung der Steuerrückstellung wird monatsgenau ermittelt und berücksichtigt. In den Monaten ohne Vorauszahlung wird eine Steuerrückstellung gebildet, in den Monaten mit Steuervorauszahlung erfolgt automatisch eine Korrektur der Rückstellung.

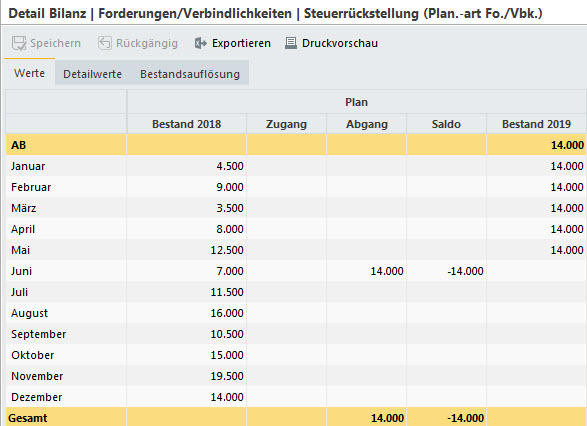

Schauen wir uns jetzt die Bilanz an, so können wir hier erkennen, dass am Jahresende eine Steuerrückstellung iHv. 14 T€ ermittelt wurde. Bei einem Steuersatz von 30 % auf das EBIT (180 T€) ergibt sich eine rechnerische Steuerlast von 54 T€ p. a. abzüglich der Jahres-Steuervorauszahlungen von 40 T€ ergibt die errechnete Rückstellung für die verbleibende Steuerzahlung.

Die Bildung der Steuerrückstellung erfolgt in der Planung jetzt ohne weitere Benutzereingaben, verändert sich die Planung passt sich die Steuerrückstellung automatisch an. Offen ist jetzt noch die automatische Auflösung der Rückstellung im Folgejahr.

5. Definition eines Zahlungsschemas zur Rückstellungsauflösung im Folgejahr

Da die unter 4. eingerichtete GuV-Zeile in der Bilanz in eine Verbindlichkeitenzeile schreibt, können zu dieser Position Zahlungsschemata hinterlegt werden, mit denen festgelegt wird, wann die Verbindlichkeit liquiditätswirksam aufgelöst wird. In der Regel beziehen sich diese Zahlungsschemata auf Monats- bzw. Tageswerte für die definiert wird, mit welchem zeitlichen Versatz diese zahlungswirksam werden (z. B. nach 30 Tagen oder am 15. des Folgemonats).

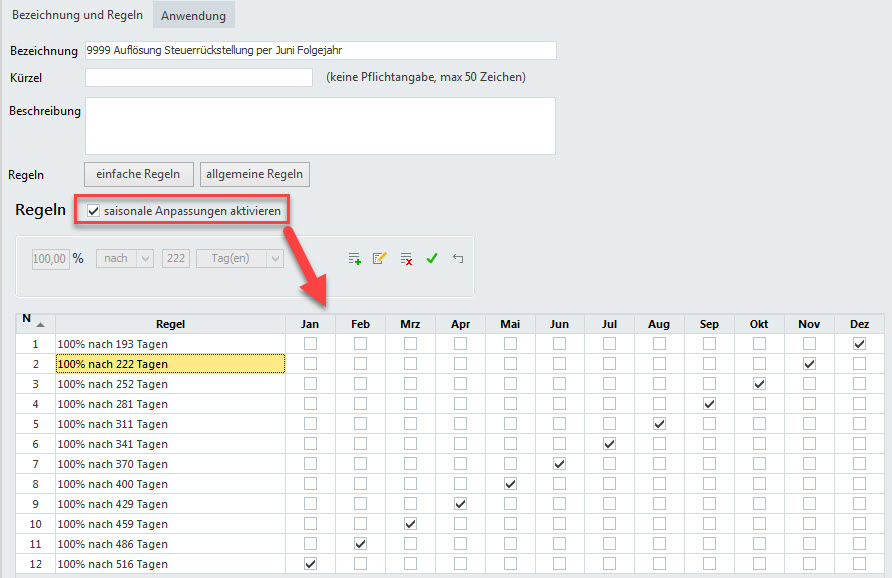

Dieser Standard ist für unsere Problemstellung jedoch nicht hilfreich. Die gebildete Rückstellung setzt sich aus zwölf Einzelbeträgen zusammen, die aber in einem Monat des Folgejahres vollständig bzw. saldiert aufgelöst werden soll. Um dies zu erreichen, bedienen wir uns der Saisonalitäts-Funktion für Zahlungsschemata:

Über die Aktivierung der Checkbox ‚saisonale Anpassungen aktivieren‘ öffnet sich der untenstehende Detail-Dialog, so dass man je Monat eine Fälligkeit definieren kann. Zugegeben es ist etwas mühselig dieses Zahlungsschemata zu hinterlegen und nicht unbedingt pflegeleicht, wenn man die Steuerfälligkeit vom Juni auf den September ändern möchte. Aber in der Regel braucht man solche Einstellungen nicht regelmäßig zu bearbeiten. Zudem ist zu hoffen, dass der seitens der SWOT Controlling GmbH hier einmal die Möglichkeit geschaffen wird, direkt einen Monat im laufenden oder in einem der Folgejahre anzusprechen. Das obige Zahlungsschema ist der unter 4. eingerichteten GuV-Zeile zuzuordnen.

Bitte stellen Sie sicher, dass unter Einstellungen - Optionen - Berechnungslogik die Option ‚Zahltage/Steuer über Jahresgrenze‘ aktiviert ist. Anderenfalls funktioniert die jahresübergreifende Auflösung der Rückstellung nicht.

Im Ergebnis sollte die in 2018 gebildete Rückstellung nun automatisch im Juni 2019 aufgelöst werden:

Zusammenfassung und Grenzen der Automatisierung

Die vorgestellte Lösung mag in der Einrichtung etwas aufwendig erscheinen, ist aber für den versierten SWOT Controlling-Benutzer zügig erledigt. Zudem sind die meisten Arbeitsschritte nur einmalig auszuführen . Richtig Freude macht es anschließend, wenn der ‚finalen‘ Planversion doch noch Überarbeitungen folgen, denn dann entfällt die manuelle Anpassung, die auch nicht mehr versehentlich vergessen werden kann.

Ein kleines aber aus meiner Sicht verkraftbares Manko besteht darin, dass in der Rückstellungsposition der Bilanz bei einem Steuererstattungsanspruch ein negativer Wert erzeugt wird und aktuell keine Steuerrückforderung auf der Aktivseite ausgewiesen werden kann. Auch hier es wünschenswert, wenn programmseitig analog zum Bankkontokorrent in der Zeileneinstellung sowohl eine Aktiv- als auch Passivposition auswählbar wäre und je nach Saldo ein Ausweis auf der Aktiv- oder Passivseite der Bilanz erfolgt.